FP,ファイナンシャルプラン|どうなる住宅ローン控除? | 横浜の不動産はセンチュリー21マイホーム

-

どうなる住宅ローン控除?

どうなる住宅ローン控除?

住宅の購入を後押ししてくれる住宅ローン控除。

令和4年度以降の制度がどうなるかはまだ未定ですが、令和3年10月1日時点で現状決まっていることのおさらいと、

ニュースなどで取り上げられている今後の見通しをみてみましょう。

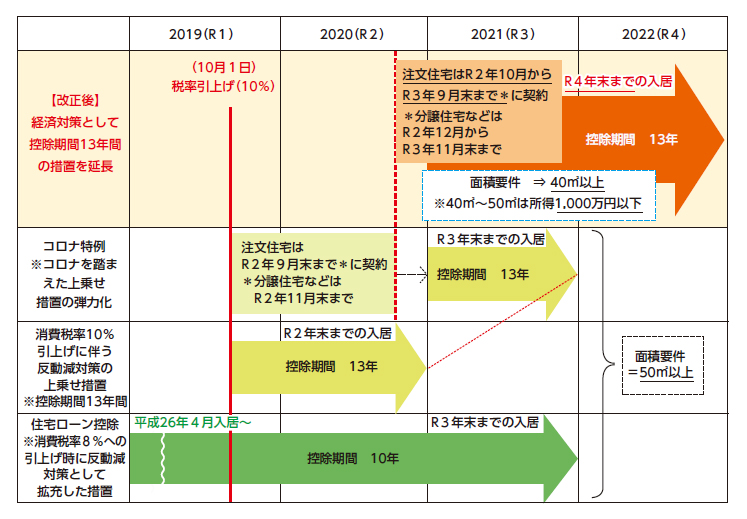

下の表は令和3年3月に公表された総務省の令和3年度税制改正からの引用となります。

大まかには、課税業者が売主(消費税10%)の場合と、個人が売主の場合の二つに分かれます。

個人が売主の場合は令和3年末までの入居が条件となっています。(これからの税制改正で延長される可能性はあります)

課税業者が売主の場合は、注文住宅は令和3年9月末までの契約、分譲住宅は令和3年11月末までの契約で令和4年末までの入居が条件となっています。(こちらもこれからの税制改正で延長される可能性はあります)

先日のTVのニュースでもコロナ禍などで落ち込んだ経済を活性化させるために住宅ローン控除の延長の審議が始まるというような話もありましたが、一点、気になるのが、住宅ローン控除の幅は縮小されるかも、ということです。

ローン控除の上限が令和4年以降は縮小される?

今、住宅ローンの金利は1%を切るものが多い中、住宅ローン残高の1%を税額控除するのは過大ではないかという議論です。

たとえば金利0.47%、期間35年、借入金額3600万円で年初に住宅ローンを借りた場合、初年度に支払う利息は16万7158円、年末のローン残高は3505万1468円、その1%は35万500円(100円未満切り捨て)となりなす。

そうすると、実際に支払っている利息分よりも還付される金額が大きいという逆ザヤ状態になっているのはさすがに過大だろうということで、実際に支払っている利息分を上限とすべきでないかということです。

コロナ禍で停滞した経済を活性化したいという反面、各種補助金、給付金などで拡大した支出による財政赤字の解消も国の、ということは、これからの私建の負担に関わる課題です。国から無尽蔵にお金が出てくる訳ではないですから・・・

住宅ローン控除だけのために家を買うというと本末転倒ですが、制度の改正がありそうだということは念頭におきながら、特に、現時点では分譲住宅については令和3年11月末までの契約、個人間取引は令和3年中の入居となっているので、使える制度は上手く活用したいものです。

記事の内容は令和3年10月1日時点のものであり、税制改正により実際の今後の適用については変わる可能性があります。最新の情報は国税庁、国土交通省、総務省などの発表をご確認下さい。