【FPコラム ライフプラン】夫35歳、妻30歳、子3歳。自己資金250万円、3500万円の新築戸建を買ったとしたら | 横浜の不動産はセンチュリー21マイホーム

-

【FPコラム ライフプラン】夫35歳、妻30歳、子3歳。自己資金250万円、3500万円の新築戸建を買ったとしたら

【FPコラム ライフプラン】夫35歳、妻30歳、子3歳。自己資金250万円、3500万円の新築戸建を買ったとしたら

ライフプランの作成に興味はあるけれど

ライフプランには興味はあるけれど、ちょっと敷居が高い(そんなことないんですけどね)、と思っておられる方も多いのでは。

今回はモデルケースとして

夫 35歳 年収480万円

妻 30歳 現在は休職中

子 3歳

のご家族が3500万円の新築戸建を35年ローンで買った場合をみてみましょう。

(車の買い替えスパン、生活費など幾つかの前提条件はございますが、ざっくりとした試算なのでここでは省略します)

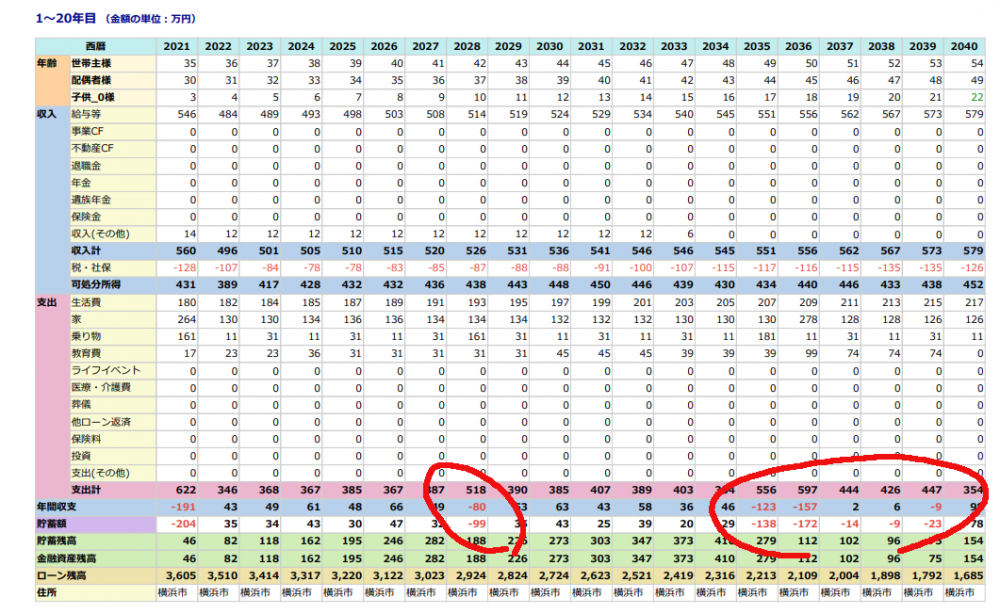

仮に、このまま妻が休職を続けるとした場合、図表(1~20年目)の下から6段目の青い行の年間収支は40万円ちょっとくらいずつプラスで貯蓄額も増えていくのですが、35歳、42歳、49歳時点で収支、貯蓄額ともにマイナスに落ち込んでいます。

まず、35歳は住宅購入のための諸費用が掛かっています。

また、35歳から7年ごとに(60歳までの間)車を買い替える(150万円)と仮定しています。

さらに49歳はお子さんの大学進学のタイミングにあたり、出費がかさむのが予想されています。

◆子育ての時期を乗り切る対策◆

◇車の買い替えのスパン、金額、あるいはそもそも車を保有することの見直し

◇妻が復職や時短勤務、パートなどで世帯収入を増やす

ことなどが考えられます。

実際、仮に、月に7万円手取り収入が増えた場合、夫の49歳時点(14年後)には7万×12×14年=1176万円、累計の貯蓄が加算されるので十分に乗り切れそうとみて取れます。

◆老後を乗り切る対策◆

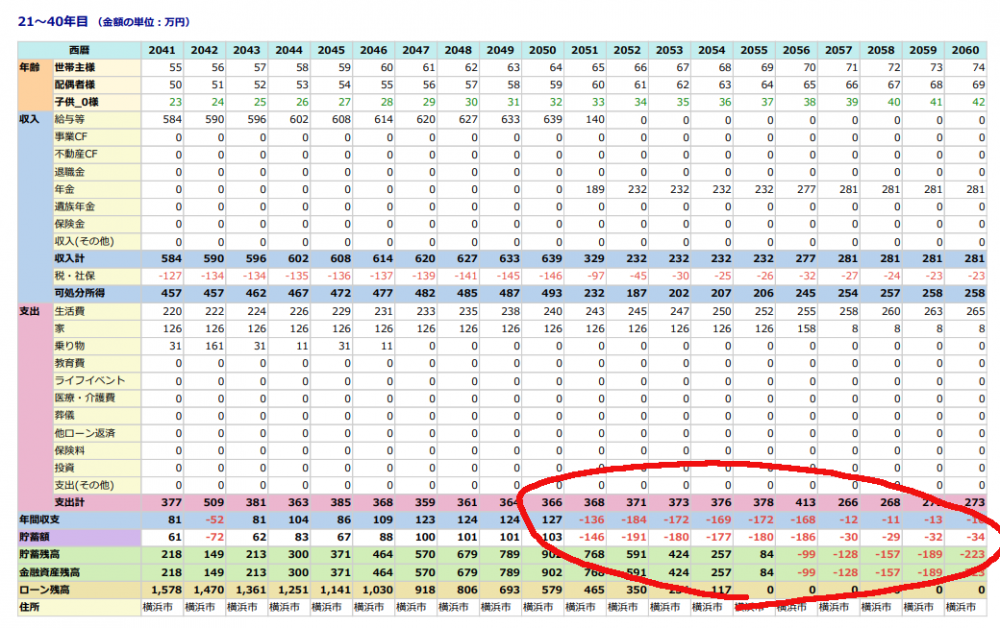

次の山場は、下の図表(21~40年目)で、65歳で退職をしても70歳まで住宅ローンがある期間のマイナスです。

でもこの辺りも、先の子育ての時期での世帯収入の加算が出来ていれば、74歳時点でのマイナス幅もカバーできそうとみてとれます。

◆まとめ◆

もちろん、プランを立てても、その通りに行くとは限りません。

でも、年間でこのくらいを貯蓄をして、出費はこのくらい、という予定を立てておいて、それに沿っているのか、

そこから足りないのかを見て置けば、もっと働かないと、だったり、場合によっては大学は奨学金を使おうかなどと対処ができるようになります。

ここには旅行代など、レジャー費はあまり組み込んではいませんが、このライフプラン表をみれば、そのままでは確かにマイナスになる局面はあっても、家族が力を合わせて計画に向かって進んでいけば、住宅ローンを返済し、子供を育て上げ、また時には旅行に行ったり、生活を楽しんでいける、そんな未来がみえてきませんか。

もちろん個別のライフプランの作成も承っております。

既に担当スタッフが決まっている方はその担当に、まだこれから家探しを始めようかな、という方はお気軽にHPからお問い合わせ、ご相談頂ければと思います。